Este artigo trata de como gerenciar a liquidez numa cooperativa de crédito, de maneira a maximizar as sobras aos cooperados sem perder a necessária segurança.

Cooperativa sólida é cooperativa líquida[1]

A existência de liquidez numa cooperativa de crédito, assim como em qualquer outra natureza de instituição financeira, é fundamental para a saudável gestão do balanço (ativos e passivos), atendendo também aos preceitos prudenciais. Tanto é assim que o tema “liquidez” é objeto de profundos estudos do BIS[2] (Bank for International Settlements), por meio de um de seus comitês, que é o Comitê de Basileia para Supervisão Bancária.

O Comitê de Basileia é o grande indutor de práticas prudenciais mundiais, amplamente adotadas também pelo Banco Central do Brasil. Dentre elas a criação do índice denominado LCR (“Liquidity Coverage Ratio”), algo como “índice de cobertura de liquidez”, que no Brasil foi regulamentado por meio da Resolução 4.401 de 27/2/2015 e Circular 3.749 de 5/3/2015, com alterações dadas pela Circular 3.762, de 20/8/15.

O objetivo do LCR é promover a resiliência de liquidez de curto prazo das instituições financeiras e é uma resposta à crise financeira global em 2007. Muitos bancos enfrentaram dificuldades, apesar de adequados níveis de capitalização, pois não geriram sua liquidez de forma prudente.

Apesar de Basileia III defender a liquidez como um componente essencial, também lembra bem que impor limites mínimos de liquidez acarreta impactos aos mercados monetários e de crédito, assim como ao crescimento econômico, especialmente num momento de desafios globais. E é neste ponto que precisamos nos deter um pouco, pois até mesmo o Comitê de Basileia reconhece que liquidez “descalibrada” pode trazer sérias consequências ao crescimento. Mais à frente explicaremos o porquê disso.

Exemplos dos dilemas, portanto, que as instituições financeiras possuem, que se aplicam indistintamente às cooperativas de crédito, são:

- “Qual o nível de liquidez ótimo? “

- “Como manter a necessária segurança em termos de caixa, mas sem comprometer a geração potencial de sobras aos cooperados? “

Liquidez em excesso é um desserviço aos cooperados, inclusive afastando a própria cooperativa de seu objetivo precípuo que é o fomento ao crescimento dos cooperados, por meio de crédito.

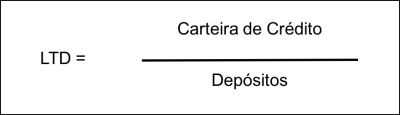

A engenharia financeira adotada há muitos anos pelos analistas e estudiosos de mercado nos apresenta um outro índice que pode ser um balizador interessante de liquidez. O mesmo é denominado “LTD”, que significa “loan-to-deposit ratio”, algo como “índice de créditos em relação aos depósitos”. Esse índice é medido da seguinte forma:

Como se pode inferir da equação acima, quanto menor o LTD, maior será a liquidez (ou seja, mais dinheiro “parado” na tesouraria e menos dinheiro emprestado aos cooperados) e, de modo inverso, quanto maior o LTD, menor será a liquidez (ou seja, menos dinheiro “parado” na Tesouraria e mais dinheiro emprestado aos cooperados.

Para a data-base de dezembro de 2016, efetuamos levantamentos e cálculos próprios, por meio das informações disponíveis do Banco Central do Brasil, e chegou à seguinte situação, relativa ao LTD comparativo entre Bancos e o Cooperativismo de Crédito:

De maneira a se chegar a uma comparação mais justa, tecnicamente falando, efetuamos um ajuste simplificado no cálculo do LTD dos bancos, pois os mesmos apresentam importante alavancagem frente às cooperativas, com recursos captados de terceiros, como por exemplo linhas para repasses (em outras palavras, nem tudo o que é emprestado possui como funding os depósitos). Dessa maneira, mesmo após o referido ajuste, percebe-se que existe um nível de liquidez (LTD de 81%) no cooperativismo muito maior que nos bancos (LTD de 113%).

A questão que se pode colocar então é até quanto o cooperativismo poderia “enxugar” sua liquidez (ou seja, aumentar o LTD), sem comprometer sua segurança? E em fazendo isso, qual seria o efeito nas sobras para os cooperados?

Entendemos que há um espaço relevante para diminuição de liquidez, de forma prudente, e que isso tem um grande efeito potencializador das sobras. Vamos verificar o porquê.

Mencionamos acima que o dinheiro fica “parado” na Tesouraria, o que, de fato, não é bem verdade. Sabemos que a liquidez de uma cooperativa de crédito é investida no mercado financeiro. Esse investimento, idealmente, deve se dar em ativos sólidos, de baixíssimo risco, haja vista que não deveria ser a intenção de uma cooperativa prudente especular com os recursos do cooperado, em investimentos de risco. Os investimentos determinados tecnicamente como de “risco zero” são aqueles atrelados à dívida do governo (títulos públicos). Em termos de remuneração típica, o que se observa são retornos próximos a 100% do CDI – Certificado de Depósito Interbancário (não há mágica, ou seja, uma cesta conservadora de ativos não é algo que excederá em muito esse benchmark). Por outro lado, os recursos destinados aos cooperado na forma de empréstimo, renderão taxas muito mais expressivas, obviamente que de acordo com o produto de crédito ou financiamento.

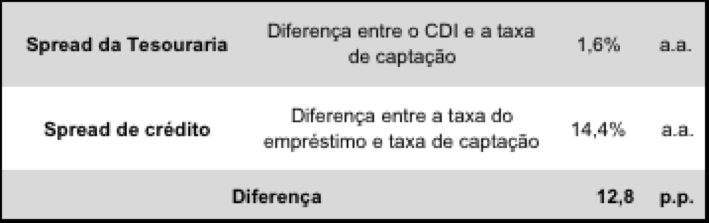

A título de exemplo[4], vamos supor que estejamos falando de uma operação de crédito para capital de giro, e que a taxa cobrada do cooperado seja algo como 25% a.a. Vamos também supor que o custo de captação (funding) da cooperativa esteja em torno dos 85% do CDI (que, para fins deste exemplo está em 11% a.a.). Isso proporcionaria o seguinte quadro em termos de margens na cooperativa:

A diferença é muito relevante. Suponha que uma cooperativa hipotética que disponha de R$ 25 milhões de liquidez considerada “em excesso” (ou seja, recursos que estão “parados” na Tesouraria devido a uma ineficiente performance comercial), faça um esforço para colocar esses recursos em empréstimos. Ao final de um ano ela terá gerado cerca de R$ 3,2 milhões a mais em riqueza para seus cooperados: Ou seja, em vez de render cerca de R$ 394 mil na tesouraria, renderá cerca de 3,6 milhões na carteira de crédito, algo como 9 vezes mais (!).

Este deveria ser um esforço constante no cooperativismo: A gestão calibrada do LTD alinhada a uma gestão estratégica comercial assertiva. Os retornos são substanciais, tangíveis e de curto prazo.

As conclusões e recomendações, portanto, são as seguintes:

- Calibrar a liquidez: O nível de liquidez ótimo, a ser mantido por uma cooperativa prudente, pode ser modelado de forma célere, por meio de projeto específico, tendo inclusive os padrões do LCR como metodologia inspiradora;

- Investir profissionalmente na gestão comercial: A gestão estratégica comercial profissional é habitualmente alicerçada nos seguintes cinco pontos básicos, que podem ser implementados de forma rápida e também por meio de projeto específico:

- Formulação estratégica de produtos e mercados;

- Estabelecimento de metas e recompensas;

- Revisão e alinhamento dos recursos humanos comerciais;

- Revisão de estatutos e regramentos e

- Planejamento e controle orçamentário.

Luciano Fantin

Sócio da The Sharp Fintech Consultoria

SP, maio de 2017

Notas de rodapé:

[1] Corolário de frase dita por Joelmir Beting

[2] O BIS é uma espécia de “Banco Central dos bancos centrais”

[3] Veja www.thesharpfintech.com: consultoria especializada em Sistema Financeiro Nacional, com divisão exclusiva para o Cooperativismo Financeiro

[4] Para fins didáticos, estamos desconsiderando os efeitos de provisões de crédito, uma vez que partimos do pressuposto de uma carteira de crédito performante.