Por: Luciano Fantin

Temos notado, recentemente, uma certa confusão em algumas fintechs no que se refere a capital regulatório. Alguns clientes têm nos perguntado se as novas regras de limite de capital mínimo vêm substituir das de patrimônio de referência requerido.

Para desembaralhar as coisas, vamos fazer uma analogia com um jogo de pôquer, daqueles que a gente joga sem valer nada em casa. Nele, você tem que “pingar” uma ficha para entrar no jogo, depois de ver suas cartas. Após ter entrado, você vai ter que possuir fichas suficientes para acompanhar o risco de suas jogadas (apostar, chamar, dobrar sua aposta etc.).

Pois bem, quando falamos de um capital mínimo a ser integralizado e patrimônio líquido a ser permanentemente mantido por uma fintech autorizada, estamos nos referindo à “pingada”, àquele recurso que é necessário para entrar no jogo, e abaixo do qual você nunca poderá ficar, sob pena de ser chamado a sair do jogo.

Os capitais mínimos a serem integralizados foram recentemente revistos à luz da Res. BCB 517/25 e Res. Conjunta 14/25. Nesse sentido, veja nosso vídeo explicativo em https://www.youtube.com/watch?v=DCL0c3tpys8

Quando falamos, porém, em “estar” no jogo e acompanhar os riscos, estamos falando de uma comparação entre o patrimônio de referência (PR) da fintech com o requerimento mínimo exigido para esse PR.

As fintechs autorizadas devem manter, permanentemente, montante de PR em valor superior ao requerimento mínimo estabelecido, destinado à cobertura dos riscos associados. Isso tem a ver com o cálculo de “Basileia”, como é comumente referido no mercado.

Quando pensamos nos famosos “acordos de Basileia”, é interessante recordar que estes provêm de um comitê de um banco chamado Bank for International Settlements (BIS, algo como “Banco para Liquidações Internacionais”). Com sede na Suíça, na cidade de Basileia (fotografia que ilustra esse artigo), é a instituição financeira internacional mais antiga do mundo – foi estabelecido em 1930.

O BIS tem sessenta bancos centrais, que são seus membros, cuja missão é servir aos bancos centrais dos diversos países na sua busca por estabilidade financeira e monetária. Seus clientes são bancos centrais e organizações internacionais, portanto, o BIS não acata depósitos nem provê serviços financeiros a pessoas físicas ou empresas.

Um dos vários comitês existentes no BIS é o Comitê de Basileia para Supervisão Bancária, cujos membros são bancos centrais e autoridades de supervisão e regulamentação bancária de vários países, incluindo o BCB. Sua origem se deu na crise que sucedeu o colapso do Acordo de Bretton Woods, nos anos 1970, quando paridades das moedas eram fixas ao dólar (que, por sua vez, tinha conversibilidade fixa ao ouro).

O Comitê de Basileia tem como objetivo incrementar o entendimento de aspectos-chave relativos à supervisão bancária e melhorar a qualidade desta no mundo. É também o definidor primário de padrões globais para a regulação prudencial de bancos. No âmbito do Comitê é que são gerados, então, os acordos adotados pelos vários países-membros, conhecidos como “Acordos de Basileia”.

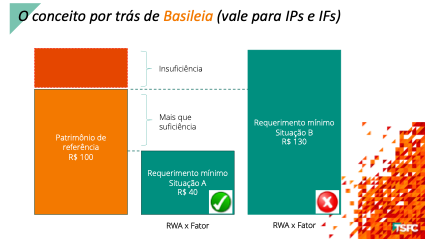

As fintechs (IPs, SCDs, SEPs), assim como bancos, corretoras, financeiras, e as recém criadas “SPSAVs” (sociedades prestadoras de serviços de ativos virtuais), estão sujeitos, no Brasil, a essas regras de Basileia, cujo conceito pode ser visualizado na figura abaixo:

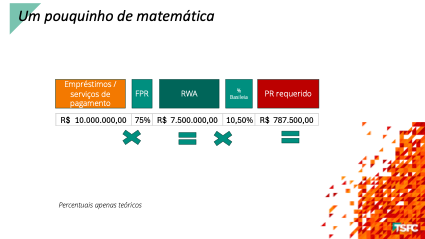

Para visualizarmos isso em termos numéricos, podemos ver essa figura com um exemplo simplificado do cálculo de requerimento mínimo de Patrimônio de Referência:

No exemplo acima, o negócio da fintech, expresso nos seus volumes de crédito e serviços, está sendo ponderado por um fator de risco, que resulta em “ativos ponderados pelo risco” (RWA). Esses, por sua vez, são multiplicados por um percentual determinado em norma, que resulta no Patrimônio de Referência requerido, abaixo do qual a instituição não pode operar.

Para um aprofundamento dessas regras prudenciais, veja nosso Webinar sobre o assunto em https://www.youtube.com/watch?v=twjTifJ23AU

A fintech deve atentar sempre para os níveis de capital e patrimônio mínimos, tanto definidos pela regra de limites mínimos de capital e patrimônio quanto pelas de Basileia.

Então, em resumo, uma coisa é uma coisa, e outra coisa é outra coisa. Não confundir as regras de limites mínimos de capital e patrimônio com as de requerimento mínimo de patrimônio de referência, que possuem propósitos distintos, apesar de lidarem com bases semelhantes.