No dia 30/5 último, o Banco Central do Brasil (BCB) publicou duas novas resoluções, a 477 e a 478, que irão afetar sua instituição, caso ela seja do Tipo 3, exceto as do segmento 5 (S5), que são as optantes da utilização de metodologia facultativa simplificada para apuração do requerimento mínimo de Patrimônio de Referência Simplificado – PRS5.

Este texto foca em conglomerados Tipo 3, liderados por IPs, SCTVMs, SDTVMs ou SCCs[1], singulares de conglomerado Tipo 3 e singulares Tipo 3 não participantes de conglomerado.

No mesmo dia, o Conselho Monetário Nacional (CMN) publicou também normas similares que afetam instituições financeiras e demais instituições autorizadas a funcionar pelo BCB enquadradas como S1 ou S2, nos termos da Resolução 4553/17, que não abordamos aqui. As exigências são de mesma natureza, portanto esse texto é relevante a elas também.

Os motivadores dessas alterações normativas

As novas exigências baseiam-se nas regras de Basileia e em avaliação conduzida pelo FMI e Banco Mundial entre 2017 e 2018, destacando a necessidade de regulação prudencial em base individual, além da consolidada para o conglomerado.

A apuração da Razão de Alavancagem somente em base consolidada pode mascarar desequilíbrios internos, como concentrações de riscos e insuficiência de recursos em entidades específicas do conglomerado. Isso pode dificultar o fluxo de recursos em regimes de resolução, comprometendo a estabilidade interna.

Mas antes de entrar nos seus conteúdos específicos, vamos dar uma relembrada em alguns conceitos importantes.

Razão de Alavancagem (RA)

Esse índice tem a ver com a gestão prudencial de instituições reguladas, mais precisamente com o conceito de “alavancagem”, cujo termo vem da física mesmo. Já dizia Arquimedes (em 287 a.C.):

“Dê-me uma alavanca longa o suficiente e um suporte forte o suficiente que eu poderei sozinho movimentar do mundo”.

De uma maneira muito simples, a RA exprime o quanto de capital a instituição possui para fazer frente aos riscos de todos os ativos que ela gera.

Segundo o Banco Central do Brasil[2], a RA mede o capital da instituição disponível para a absorção de perdas advindas de exposição assumida. A RA consiste na razão entre uma medida de capital regulatório e a Exposição Total. O denominador baseia-se nos ativos totais informados nos documentos contábeis acrescidos dos montantes relativos ao risco de crédito de contraparte de instrumentos financeiros derivativos, de operações compromissadas e de empréstimos de ativos, além de outros itens registrados fora do balanço. Trata-se de métrica calculada de forma relativamente simples, isto é, sem a aplicação de fatores de ponderação de risco. Por ser uma medida mais simples e sem ponderação de risco, o requerimento de RA tende a atuar como complemento ao requerimento de capital baseado nos ativos ponderados pelo risco – RWA[3]. A RA surgiu devido à variabilidade no RWA verificada durante a crise financeira internacional de 2008, na qual foram identificadas instituições com elevadas exposições, mas com baixo requerimento de capital.

A RA deve ser calculada para o conglomerado prudencial, mas também, em alguns casos, individualmente por instituição, esteja ela em conglomerado ou em base individual (“solo basis”).

A RA é expressa em percentagem e calculada conforme as seguintes fórmulas:

- Em base consolidada, por conglomerado prudencial, ou em base individual por instituição singular não integrante de conglomerado prudencial:

- Em base individual ou subconsolidada por integrante de subconglomerado prudencial:

O que traz de novo a Res. BCB 478/25? (entra em vigor em 1/7/26)

Novidade 1:

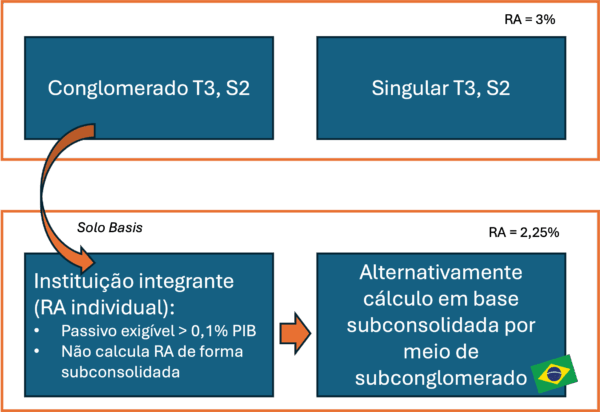

O conglomerado prudencial do Tipo 3, e do segmento 2 (S2)[4], passa a ter que cumprir permanentemente uma RA mínima de 3%.

Isso vale também, de forma individual, para as instituições T3 e S2, que sejam instituições singulares não integrantes de conglomerado prudencial.

Há um escalonamento de percentuais crescentes, sendo que os 3% serão atingidos apenas em 1/1/28.

Novidade 2:

A instituição integrante de conglomerado prudencial T3, e que apresente essas 3 coisas cumulativamente

- Conglomerado é S2;

- O Passivo exigível da instituição for maior de 0,1% do PIB;

- A instituição não calcula a RA de forma subconsolidada.

passa a ter que cumprir permanentemente, e de forma individual, uma RA mínima de 2,25%. Alternativamente a cumprir de forma individual, a instituição pode cumprir essa exigência em base “subconsolidada”, por meio do subconglomerado (ver novidade 3 abaixo).

Há um escalonamento de percentuais crescentes, sendo que os 2,25% serão atingidos apenas em 1/1/28.

Novidade 3:

A instituição integrante de conglomerado prudencial que se enquadre nos itens apresentados na “novidade 2” acima poderão, alternativamente a cumprir a RA de forma individual, fazer isso em base consolidada para as instituições integrantes de um mesmo subconglomerado prudencial.

Conforme a Res. BCB 168/21, (alterações trazidas pela Res. BCB 483, de 11/6/25, em vigor a partir de 1/7/26):

Art. 14-A. O subconglomerado prudencial é formado pela instituição líder do conglomerado prudencial e pelas demais entidades integrantes do conglomerado prudencial que: I – sejam constituídas no País; e II – não tenham impedimento, atual ou previsto, à transferência tempestiva de recursos às demais entidades do subconglomerado. Parágrafo único. Para fins do disposto no caput, não devem ser incluídas as agências no exterior das entidades integrantes do subconglomerado prudencial.

Essa possibilidade está, contudo, vinculada ao cumprimento das seguintes exigências:

- a instituição deve dispor de parecer jurídico que sustente a exequibilidade da transferência tempestiva de recursos prevista na definição de subconglomerado prudencial;

- a instituição deve prever adequadamente estratégias de recuperação e resolução que garantam, legal e operacionalmente, o trânsito de recursos para o restabelecimento da higidez de entidades subcapitalizadas no subconglomerado prudencial; e

- a instituição deve elaborar e remeter ao Banco Central do Brasil o Plano de Recuperação e de Saída Organizada – PRSO, sem prejuízo da regulamentação específica.

Uma visão esquemática

O que muda no gerenciamento de riscos com a Res. BCB 477/25? (entra em vigor em 1/9/25)

A Res. BCB 477/25 promove alterações na Res. BCB 265/22, que trata da estrutura de gerenciamento de riscos, a estrutura de gerenciamento de capital e a política de divulgação de informações de instituição classificada como Tipo 3 (conglomerado ou singular), enquadrada nos segmentos 2, 3 ou 4.

A instituição deve agora também prever, para o risco de liquidez, políticas, estratégias e processos que assegurem a tempestiva transferência de liquidez entre instituições integrantes do próprio conglomerado prudencial, em situações normais ou de estresse.

Além disso, a instituição deve identificar tempestivamente restrições estatutárias ou contratuais e eventuais impedimentos, incluindo legais e regulamentares, que possam dificultar as transferências de liquidez, bem como estabelecer medidas para a mitigação de seus efeitos.

É importante notar que esses pontos estão alinhados ao conceito de subconglomerado prudencial descrito anteriormente. A intenção do regulador aqui é a de que as instituições no país, participantes de um subconglomerado, possam dirimir seu risco de liquidez, na medida em que consigam se auxiliar em momentos de constrição de caixa, sem maiores impedimentos.

Podemos notar a ligação normativa entre a RA e o risco de liquidez, na medida em que a RA, alternativamente a ser cumprida de forma individual, pode ser atendida em base “subconsolidada”, por meio do subconglomerado. Uma vez que o regulador tenha conforto que o subconglomerado possa suprir liquidez tempestivamente entre seus atores, a elaboração de uma RA individual fica dispensada.

Aspectos contábeis

Nesse conjunto normativo que está sendo incrementado, houve também a edição da Res. BCB 483, em 11/6/25. Esse documento, dentre outras coisas, altera a Resolução BCB 146/21, que determina que, a partir de 1/7/26, as instituições que optem por apurar a RA em bases subconsolidadas, elaborem e remetam ao Banco Central do Brasil:

- Balancete Patrimonial Analítico – Subconglomerado Prudencial, com periodicidade mensal;

- Balanço Patrimonial – Subconglomerado Prudencial, com periodicidade semestral, para as datas-base de 30 de junho e 31 de dezembro.

Conclusão

É fundamental que, para aquelas instituições de maior porte, sistemicamente relevantes, haja real possibilidade de ação tempestiva e sem maiores óbices, no provimento de liquidez no âmbito de um conglomerado. De fato, apenas uma visão consolidada pode dar uma falsa sensação de bom nível de liquidez, que inexiste.

A RA é, sem dúvida, um indicador muito importante para ser deixado de lado para a instituições do Tipo 3 sistemicamente relevantes.

O CMN e o BCB estão promovendo melhorias prudenciais muito saudáveis.

[1] Essas instituições são regidas pelo BCB. As demais estão sob a égide do CMN.

[2] Voto 67/2025-BCB de 29/5/25

[3] Do inglês “risk-weighted assets”

[4] Segmentação de acordo com a Res. BCB 436/24, onde o Ativo Total do conglomerado ou da instituição individual é igual o maior de 1% do Produto Interno Bruto (PIB) brasileiro.